Процентные ставки банков по ипотеке для одиноких матерей

Как подать онлайн-заявку на ипотеку?

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Получить предварительное решение банка по ипотеке можно без визита в отделение. Для этого достаточно заполнить форму заявки на сайте выбранного банка.

Например, Райффайзенбанк просит указать в ней:

- Ф.И.О.;

- дату рождения;

- паспортные данные;

- город, где вы планируете оформить ипотеку;

- телефон.

Заявка рассматривается в течение 1 – 10 дней. Уведомление о ее одобрении вы получите на телефон.

Положительное решение действительно в течение 30 – 90 дней: за это время необходимо выбрать жилье и согласовать его с банком.

На каких условиях одиноким мамам дают ипотеку?

Мать-одиночка может взять ипотеку, воспользовавшись государственными льготами. Максимальная сумма кредита составляет 60 млн р. в Газпромбанке, ВТБ и Россельхозбанке, 30 млн р. – в УБРиР, банке Открытие, 26 млн р. – Райффайзенбанке, а в Сбербанке и Тинькофф – она не ограничена. Но государство оказывает поддержку только по ипотечным кредитам на сумму до 8 млн р. при покупке жилья в МСК и СПб или до 3 млн р. – в регионах. Для увеличения суммы ипотеки можно привлечь созаемщиков, например, кого-то из родственников.

Первый взнос составляет от 10% в банке Открытие, ВТБ, Газпромбанке, от 15% – в Россельхозбанке, Сбербанке, Райффайзенбанке, Тинькофф и от 20% – в УБРиР. Мамы с двумя детьми могут оформить ипотеку с материнским капиталом, уменьшив первоначальный взнос на его сумму.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

Залогом по кредиту выступает покупаемое или уже имеющееся жилье. Если у вас есть недвижимость в собственности, оформить ипотеку можно без первоначального взноса. Нужно только застраховать объект залога от рисков уничтожения или повреждения. Страхование жизни оформляется по желанию. При этом приобрести в ипотеку с государственной поддержкой можно только квартиры в готовых или строящихся домах.

Базовая ставка по ипотеке составляет 8,6% – в Сбербанке, в банке Открытие – 8,7%, в ВТБ и УБРиР – 8,9%, в Газпромбанке – 9%, в Россельхозбанке – 9,3%, а в Райффайзенбанке – 10,25%. Если у вас родился второй или третий ребенок после 01.01.2018, то можно получить ипотеку со льготной ставкой в 6%. Она действует в течение 3 лет при рождении второго малыша и в течение 5 лет – при появлении третьего. Если третий ребенок родится после оформления ипотеки, государство готов продлить для вас срок действия льготной ставки.

Сами банки также активно разрабатывают различные программы поддержки одиноких мам. Например, в Сбербанке молодая мама (до 35 лет) даже с одним ребенком может получить скидку в 0,5% от базовой ставки.

Как рассчитать сумму ипотеки?

С помощью специальных калькуляторов на сайтах банков можно рассчитать ежемесячный платеж по ипотеке и другую важную информацию, допустим, доход, необходимый для одобрения заявки.

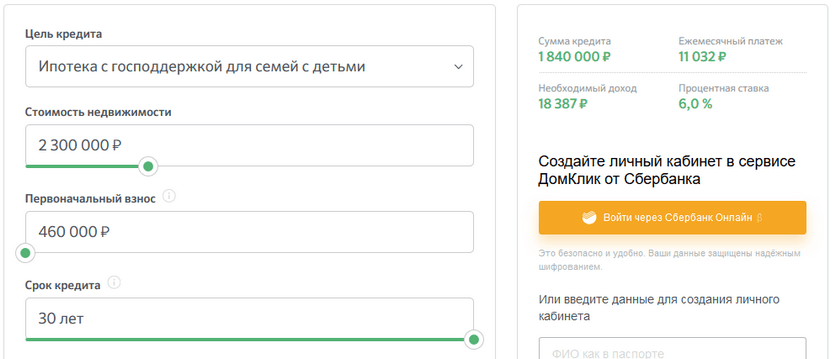

Например, для проведения расчета в калькуляторе с сайта Сбербанка нужно указать следующие данные:

- стоимость недвижимости;

- размер первого взноса;

- желаемый срок кредита.

Пример. Квартира приобретается в ипотеку с господдержкой за 2,3 млн р. с первым взносом в 460 тыс. р. на срок – 30 лет. Сумма кредита составит 1,84 млн р., а ежемесячный взнос при ставке в 6% – 11 032 р. Сбербанк одобрит заявку, если доход превышает 18 387 р. в месяц.

Требования к заемщикам

Получить ипотеку на льготных условиях могут российские граждане с пропиской в одном из регионов, где находится отделение банка.

При этом необходимо соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит своевременно;

- возраст на момент обращения в банк – от 21 года (в Газпромбанке – от 20 лет), а на дату планируемого погашения ипотеки – не более 65 лет (в Сбербанке – до 75 лет);

- опыт работы на текущем месте – от полугода (в Райффайзенбанке – от 3 месяцев);

- общий трудовой стаж – не менее года.

Список документов

Вместе с заявлением на ипотеку необходимо передать сотруднику выбранного банка паспорт, СНИЛС, справку о доходах – 2-НДФЛ – и копию трудовой книжки. Если вы получаете зарплату на карту банка, где планируете взять ипотеку, то доход и занятость с помощью документов подтверждать необязательно.

После одобрения заявки необходимо подготовить отчет об оценке недвижимости и следующие документы:

- договор купли-продажи на жилье;

- выписку из ЕГРН;

- свидетельство о праве собственности (если оно имеется у продавца).

Как повысить шансы на одобрение ипотеки

Одобрение заявки во многом зависит от уровня вашего дохода и качества кредитной истории. Если у вас имеются открытые просрочки, рассчитывать на положительное решение банка не стоит.

Вы можете повысить шансы на одобрение заявки, выполнив простые рекомендации:

- При наличии дополнительного дохода расскажите о нем сотрудникам банка. Для документального подтверждения принести выписку с банковского счета или декларацию.

- При наличии в собственности ликвидного имущества предоставьте его банку в качестве дополнительного обеспечения. Например, если вы предоставите в залог новый автомобиль, это укрепит уверенность банка в вашей надежности.

- Находите созаемщиков и поручителей. Их наличие поможет получить одобрение при невысоком официальном доходе или при наличии небольших проблем с кредитной историей.

Отзывы об ипотеке для матерей-одиночек

Глащенко Валерия:

Молчанова Ольга:

“Я долго сомневалась, но все же решила оформить ипотеку в Сбербанке. Обратилась в отделение и описала свою ситуацию. Сотрудница банка подробно мне рассказала о действующих программах, какие документы нужно предоставить и как можно получить минимальную ставку. Для надежного получения одобрения я еще отца привлекла в качестве созаемщика, и в итоге положительное решение мне пришло через 3 дня после передачи всех бумаг. Сделка также прошла без проблем. Платежи вносить удобно, т. к. отделений и банкоматов Сбербанка очень много”.

Колташева Юлия:

“Недавно я оформила наконец-то квартиру в ипотеку через Газпромбанк. На всех этапах от подачи заявки и до заключения сделки сотрудницы банка подсказывали по любым вопросам и помогали все правильно оформить. Немного пришлось побегать с бумагами, но одобрение заявки, согласование недвижимости и сама сделка прошли без нареканий”.