Как подать онлайн-заявку в банк

Рефинансирование военной ипотеки – это получение нового кредита под меньший процент. Переоформить кредитный договор можно как в своем банке, так и в любом другом, работающем с этой программой. В качестве дополнительной опции можно увеличить срок кредита с целью уменьшения суммы ежемесячного платежа.

Рефинансирование военной ипотеки – это получение нового кредита под меньший процент. Переоформить кредитный договор можно как в своем банке, так и в любом другом, работающем с этой программой. В качестве дополнительной опции можно увеличить срок кредита с целью уменьшения суммы ежемесячного платежа.

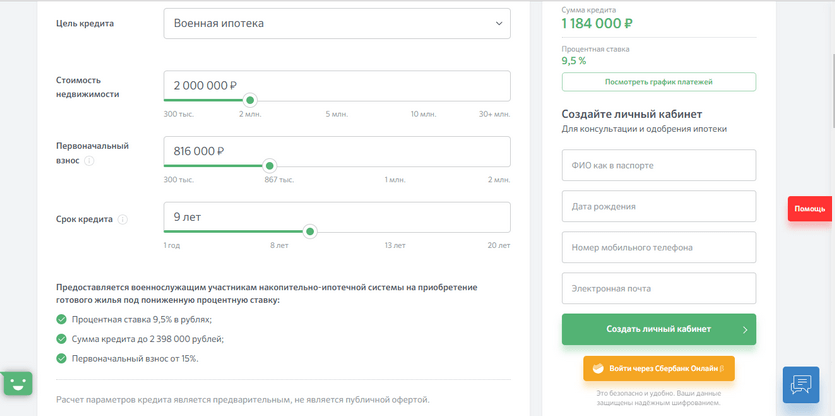

Оформить предварительную заявку возможно на официальных сайтах банков. Сбербанк предлагает сделать расчет на калькуляторе, зарегистрироваться в личном кабинете, задать необходимые вопросы специалисту и получить одобрение сразу же.

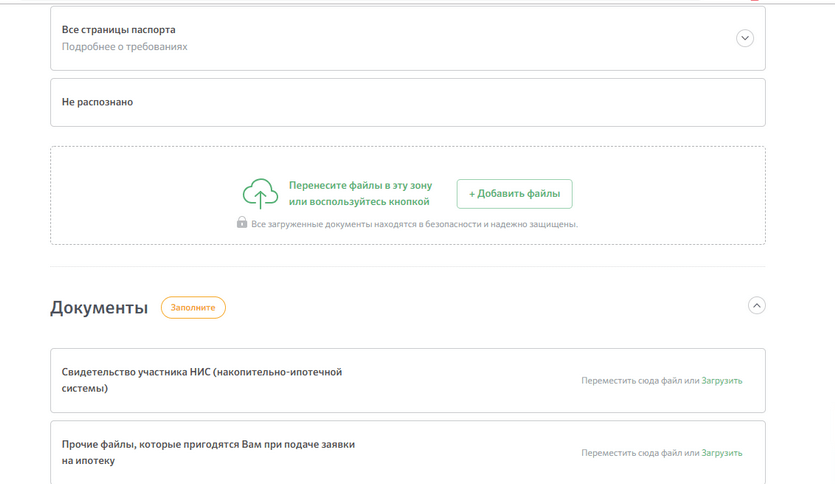

После произведения расчетов на сайте нужно заполнить информацию о себе, паспортные данные и прикрепить копии документов.

Сделать это все несложно, а в случае возникновения вопросов можно написать в чат и получить консультацию специалиста.

На каких условиях можно рефинансировать военную ипотеку

Перекредитование в каждом банке проходит на разных условиях. Отличаться могут годовой процент, срок ипотеки, комиссия и другие характеристики.

В таблице приведены основные критерии банков, предлагающих рефинансировать военную ипотеку под меньший процент:

| Банк | Максимальная сумма кредита в рублях | Процентная ставка | Прочие условия |

| Сбербанк | 2 398 000 | 9,5% | Срок – до 20 лет. Сумма кредита не должна превышать 85% стоимости жилого помещения. |

| Газпромбанк | 2 486 000 | от 9% | Срок – до 20 лет. |

| Россельхозбанк | 2 485 825 | от 9% | Возможно досрочное погашение ипотеки без ограничений. |

| ВТБ | 2 435 000 | 9,3% | Можно стать участником бонусной программы банка. |

| Открытие | 2 514 000 | 8,8% | Первоначальный взнос – от 20% стоимости жилья. |

| Уралсиб | 2 600 000 | 10,9% | Необходима регистрация в регионе присутствия банка. |

| Зенит | 2 400 000 | 10,7% | Переоформляет ипотеку только сторонних банков. |

Также прочитайте: Где взять потребительский кредит военнослужащим: ТОП-5 банков, ставки и отзывы заемщиков

Требования к рефинансируемой ипотеке

Перекредитоваться можно только в том случае, если:

- по текущей ипотеке нет просроченной задолженности;

- первичный банк не требует погасить долг досрочно.

Требование о досрочном погашении обычно выдвигается, если заемщик не вносит обязательные платежи более 200 дней.

Какие документы нужны для банка

В соответствии с законодательством по рефинансированию военной ипотеки, перекредитование начинается с посещения банка.

Вам нужно обратиться в ипотечный отдел и предоставить следующий пакет документов:

- паспорт;

- заявление;

- свидетельство, подтверждающее участие в НИС более 3 лет;

- документы по приобретаемой недвижимости (выписку из ЕГРН и домовой книги, технический паспорт).

Некоторые банки могут потребовать СНИЛС и справку о доходах. Рассмотрение заявки может длиться от 3 до 14 дней.

Порядок рефинансирования военной ипотеки

После того как одобрение банковской заявки будет получено, вам потребуется согласовать сделку с Росвоенипотекой.

Для этого необходимо предоставить:

- дополнительное соглашение к существующему договору о жилищном займе;

- договор рефинансирования;

- измененный график платежей;

- паспорт;

- реквизиты счета по ипотеке.

Если все документы будут собраны, то Росвоенипотека одобрит сделку и подпишет новое соглашение.

Выгодно ли рефинансировать военную ипотеку?

Несмотря на то что ежемесячные взносы выплачиваются из бюджета, есть смысл задуматься о проведении рефинансирования. Ведь что будет с ипотекой, если после увольнения кредит еще не будет погашен? В таком случае оплачивать остаток долга придется самостоятельно.

На сегодняшний день средняя ставка по военной ипотеке – 9%. Если вы покупали недвижимость в период кризиса, то вам пришлось брать займ под 13% и выше. Лучше подстраховаться и позаботиться об этом сейчас, чем после окончания службы. 4% годовых – это хороший вариант экономии. При остатке долга в 1 млн рублей удастся сохранить 40 тысяч в год.

Отзывы о рефинансировании военной ипотеки

Евгений Зезеров:

“Делал рефинансирование в Зените по ставке 9,9% годовых. По срокам все переоформление заняло 3 месяца”.

Владислав Коньшин:

Евгений Ярковой:

“Решил снизить ставку по действующему кредиту в рамках программы НИС. Обратился в Зенит в числе первых желающих. Сейчас уже плачу ипотеку всего лишь под 9%, вместо прежних 12,5”.

Эдуард Лепнин: