- Что такое реструктуризация кредита?

- В каких случаях можно рассчитывать на реструктуризацию

- Виды реструктуризации кредита

- Кредитные каникулы

- Пролонгация

- Снижение процентной ставки

- Изменение валюты долга

- Уменьшение ежемесячного платежа

- Списание неустойки

- Документы для реструктуризации кредита

- Заявление на реструктуризацию

- Как сделать реструктуризацию кредита

- Можно ли оформить реструктуризацию кредита в других банках?

- Сколько раз можно делать реструктуризацию?

- Отразится ли реструктуризация на кредитной истории?

- Выгодна ли реструктуризация кредита?

- Что делать, если банк отказал в реструктуризации кредита?

Что такое реструктуризация кредита?

Ни один добросовестный заемщик при оформлении кредита не имеет желания попасть в ситуацию, когда платежи вносить становится просто нечем. Но статистика говорит о том, что показатель просроченной задолженности по потребительским и автокредитам с каждым годом увеличивается. Поэтому вопрос реструктуризации кредитных обязательств и снижения долговой нагрузки становится все более актуальным. В частности, можно снизить проценты по кредиту и начисленные пени. Итак, реструктуризация потребительского кредита – что же это такое? Дадим определение.

Ни один добросовестный заемщик при оформлении кредита не имеет желания попасть в ситуацию, когда платежи вносить становится просто нечем. Но статистика говорит о том, что показатель просроченной задолженности по потребительским и автокредитам с каждым годом увеличивается. Поэтому вопрос реструктуризации кредитных обязательств и снижения долговой нагрузки становится все более актуальным. В частности, можно снизить проценты по кредиту и начисленные пени. Итак, реструктуризация потребительского кредита – что же это такое? Дадим определение.

Реструктуризация долга по кредиту – это смягчение условий кредитного договора и переоформление его на новых условиях.

Также прочитайте: Изменение условий кредитного договора: когда нужно составлять заявление + порядок действий

Программа реструктуризации – это чаще всего универсальный продукт, но главное условие ее реализации – наличие просроченной задолженности по кредиту. Для того чтобы понять выгодна ли вам такая услуга, можно выполнить расчет на калькуляторе через сайт вашей банковской организации.

С порядком оформления реструктуризации ознакомимся дальше.

В каких случаях можно рассчитывать на реструктуризацию

Чаще всего банковская организация идет навстречу заемщику – физическому лицу – и переделывает договор банковского кредита, если:

- вы потеряли работу;

- вы находитесь в декретном отпуске, из-за чего существенно снизился ваш доход;

- у вас либо членов вашей семьи обнаружено сложное заболевание;

- ряд других причин, которые оказали серьезное влияние на снижение уровня дохода;

- вы предприниматель, и ваш бизнес понес убытки.

Для проведения реструктуризации необходимо подтвердить причину снижения дохода документально. А если вы хотите гарантированно получить реструктуризацию, обращайтесь в банк как можно раньше, в идеале – до возникновения первой просрочки.

Положительными сторонами реструктуризации можно назвать:

- сохранение хорошей кредитной истории, если просрочка незначительная;

- возможность предотвратить разбирательство с кредитором в суде;

- шанс избежать личного банкротства;

- отсутствие неприятного общения со службой судебных приставов.

В частности, Тинькофф Банк в большинстве случаев идет на уступки своим клиентам и делает довольно выгодные предложения в части реструктуризации проблемного кредита. А также небольшое количество отказов по реструктуризации займов в Росбанке.

Также прочитайте: Реструктуризация кредита в Сбербанке: условия программы, заявление и отзывы

Виды реструктуризации кредита

Если вы обращаетесь в банковскую организацию вовремя (до момента подачи на вас искового заявления в суд), то можете рассчитывать на несколько видов реструктуризации.

Разберемся, какие программы реструктуризации существуют:

- Введение кредитных каникул.

- Пролонгация.

- Снижение ставки по кредиту.

- Изменение вида валюты.

- Уменьшение ежемесячного платежа.

- Списание неустойки.

Отметим, что часто практику пролонгации договора применяет банк Хоум Кредит. Единственное, для кредитных карт эта услуга до последнего момента не применялась.

Разберемся, в чем разница реструктуризации и рефинансирования. Прежде всего, она состоит в том, что реструктурировать долг можно только в той банковской организации, в которой вы оформляли кредит.

Еще одно важное отличие: если по рефинансируемым кредитам открытых просрочек и начисленной неустойки быть не должно, то в случае с реструктуризацией – это чаще всего причина, по которой в договор вносятся изменения.

Касаемо того, что из этих программ лучше, то каждый решает это для себя сам. Главное, чтобы вы смогли выполнять взятые на себя обязательства. Далее подробнее обсудим каждый тип реструктуризации.

Кредитные каникулы

Кредитное учреждение может предоставить кредитные каникулы заемщику в двух случаях: если такой вариант прописан в договоре либо по договоренности сторон. Есть три вида каникул: направленные только на “тело” кредита, на процентную ставку и на приостановление любых выплат по кредиту. То есть в течение оговоренного срока вы будете выплачивать только “тело” вашего кредита или только проценты по нему.

Самый редкий случай – это предоставление возможности заемщику, вообще, не вносить платежи в течение конкретного периода времени. В этом варианте вы не будете выплачивать ни проценты, ни основной долг по кредиту. Обратиться с таким заявлением могут, например, заемщики Промсвязьбанка, Альфа-банка и банка Восточный.

Также прочитайте: Кредитные каникулы в ВТБ 24 за 2000 рублей: условия, как оформить и отзывы

Пролонгация

В этом случае увеличивается срок договора и уменьшается сумма ежемесячного взноса. Но сумма переплаты, конечно, увеличится. Если ваш кредит оформлен на год и ежемесячный платеж составляет 12000 рублей, то после пролонгации каждый месяц нужно будет платить по 7000, но переплатите вы значительную сумму.

Важно! Пролонгация оформляется только один раз за все время действия кредитного договора.

Снижение процентной ставки

Услуга доступна в основном для тех клиентов, чья кредитная история была идеальна. Ежемесячная нагрузка на ваш кошелек уменьшится, но размер переплаты останется прежним.

Изменение валюты долга

Это самый актуальный вариант для ипотечных заемщиков. Наверное, многие помнят ситуацию, когда заемщики, оформившие ипотеку в долларах и евро, оказались в долговой яме.

Перевод вашего долга в рубли выгоден вам, а банковской организации – в исключительных случаях. По этой причине такая разновидность реструктуризации используется нечасто.

Уменьшение ежемесячного платежа

Это аналог пролонгации срока кредита. Существенная разница только в терминологии. Этой услугой могут воспользоваться клиенты банка Русский Стандарт, Совкомбанка, МКБ. Безусловно, все условия нового договора обговариваются индивидуально с каждым клиентом.

Списание неустойки

Ряд банков списывает сумму штрафов и пени с должника. Это возможно, только если вы сможете документально подтвердить тяжелую жизненную ситуацию либо вас судебным решением признают банкротом.

Документы для реструктуризации кредита

А теперь рассмотрим, какие нужны документы для оформления реструктуризации. Общий перечень документации включает в себя:

- Заполненное заявление.

- Копию вашего кредитного договора. Желательно еще приложить все квитанции и доп. соглашения.

- Справку о наличии и сумме просроченной задолженности (если просрочка уже есть).

- Выписка из ЕГРП на недвижимое имущество (если таковое имеется).

- Ксерокопию вашего паспорта (можно приложить копии паспортов членов семьи).

- Ксерокопию вашей трудовой книжки.

- Если вы потеряли работу – справку из Центра занятости о постановке на учет.

- При длительном заболевании – справку из лечебного учреждения.

- Если ухудшилось финансовое положение – справку о том, что заработная плата снижена.

Данный перечень актуален для большинства банковских организаций, включая Сити Банк и Юникредит.

Ваша задача – доказать банку, что вы не злостный неплательщик, а человек, попавший в трудную финансовую ситуацию, и готовы это подтвердить. Приносите как можно больше документации, которая может в этом помочь.

Заявление на реструктуризацию

Как получить одобрение реструктуризации? Прежде всего, нужно правильно написать заявление. Итак:

- Укажите ваши фамилию, имя, отчество, а также адрес регистрации.

- Впишите информацию о сумме и сроке действия кредита. Предоставьте данные о размере ежемесячного взноса.

- Укажите срок, когда ваше материальное положение ухудшилось.

- Сформулируйте причину, по которой вы больше не имеете возможности вносить платежи.

- Укажите, на какой тип реструктуризации вы рассчитываете.

- Оставьте ваши данные для связи.

- Перечислите документацию, которую прикладываете к заявлению.

Теперь остается только поставить подпись и передать бланк заявления специалисту кредитного учреждения. Эксперты советуют осуществлять заполнение заявки в двух экземплярах и попросить работника банка поставить подпись на обоих.

Не стоит писать электронные письма по реструктуризации на адрес банка, лучше заполнить анкету лично при посещении отделения или отправить ее заказным письмом с уведомлением о вручении, сделав опись вложения.

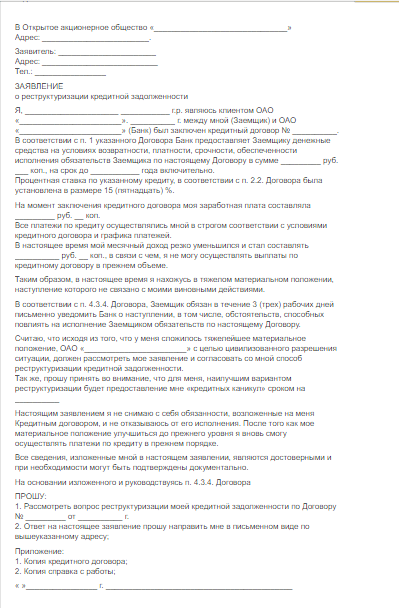

Для ознакомления прилагаем образец заявления на реструктуризацию кредита.

Как сделать реструктуризацию кредита

Далее рассмотрим, как происходит реструктуризация долга по кредиту. Сразу уточним, что реструктуризовать можно любой кредит начиная от потребительского и заканчивая ипотекой. Мы поговорим о том, как это делается в большинстве банковских организаций, включая Банк Москвы, Россельхозбанк, Райффайзенбанк и так далее.

- Заполните анкету, укажите всю информацию о себе.

- Определитесь со способом перекредитования.

- Пообщайтесь со специалистами отдела урегулирования задолженности и вместе с ними попробуйте составить план дальнейших действий.

- Соберите документацию и принесите ее в банк.

- В срок, установленный регламентом, банковская организация рассматривает ваше заявление.

- Если выносится положительное решение – подпишите новый договор кредитования.

В некоторых банках, помимо анкеты, просят написать заявление (заявку) на реструктуризацию. Эти 2 документа аналогичны. При заполнении не забывайте указать причины своей неплатежеспособности.

Можно ли оформить реструктуризацию кредита в других банках?

Если вы оформляли кредитный продукт, к примеру, в Бинбанке, реструктуризовать его, обратившись в Сетелем Банк, вы не сможете. Зачастую люди просто путают реструктуризацию и рефинансирование, поэтому и обращаются к другому кредитору.

С лучшими предложениями именно по рефинансированию валютных и других кредитов вы сможете ознакомиться на официальных сайтах банков или с помощью отзывов заемщиков на различных тематических форумах.

Сколько раз можно делать реструктуризацию?

Законодательство не ограничивает количество обращений заемщика с заявлением о реструктуризации задолженности. В данном случае все зависит от того, захочет ли кредитор уступить вам.

Если после введения реструктуризации вы снова не вносите платежи вовремя, то повторная реструктуризация уже будет невозможна. Если же реструктуризация действует, но ваше финансовое положение по-прежнему оставляет желать лучшего, у вас есть право обратиться в судебные органы.

Отразится ли реструктуризация на кредитной истории?

Если вы обратитесь в банковскую организацию до того, как образовалась просрочка, то существенного влияния на вашу кредитную историю это не окажет. За счет реструктуризации просрочка будет закрыта, а график погашения будет новым.

В случае, когда задолженность уже образовалась, то ее появление скажется на вашей репутации, как заемщика. В зависимости от того, сколько длится просрочка, степень ухудшения кредитной истории может быть:

- слабой – реструктуризацию провели в течение месяца со дня просрочки;

- средней – когда просрочек несколько;

- высокой – когда дело практически дошло до судебных разбирательств.

Если ваш случай – последняя степень, то получить кредит в будущем будет практически нереально.

Выгодна ли реструктуризация кредита?

Многие задают вопросы по типу: “выгодно или нет делать реструктуризацию” и “стоит ли, вообще, ее делать”. Сначала разберемся с выгодой для банковских организаций. Она заключается в следующем:

- снижается доля просроченных кредитов;

- повышается качество кредитного портфеля;

- не приходится посещать суды, что экономит время и средства.

Для заемщика выгода тоже есть:

- если задолженность небольшая – нет отрицательной отметки в кредитной истории;

- возможность избежать принудительного взыскания задолженности;

- отсутствие штрафных санкций.

Вообще, вопрос о выгоде реструктуризации достаточно субъективен. Например, клиенты ВУЗ-Банка говорят, что для одобрения реструктуризации нужно собрать достаточно большой пакет документации, что не всех устраивает. Другие, наоборот, считают, что если банк идет навстречу, отказываться не нужно. В частности, это мнение клиента Газпромбанка.

Встречаются заемщики, которые, вообще, подобные вопросы с банком поручают решать юристам. Такая практика распространена в Санкт-Петербурге.

Что делать, если банк отказал в реструктуризации кредита?

Банк может отказать в реструктуризации просроченных кредитов. Реструктуризация – право, а не обязанность банковской организации (если иное не прописано в договоре).

Основной причиной для отказа обычно является наличие систематических нарушений графика платежей. На втором месте – недостаточно убедительные доказательства сложного финансового положения заемщика.

Есть несколько путей решения проблемы:

- Перестать вносить платежи и ждать, пока банк первым обратится в суд. А уже потом ходатайствовать о снижении штрафов, неустоек и рассрочке платежа.

- Попробовать рефинансировать долг в другом кредитном учреждении. Например: кредит вы брали в Почта Банке, а за рефинансированием обратиться в Ренессанс Кредит.

- Обратиться к кредитору с просьбой пролонгировать кредитный договор.

Если не один из вариантов вам не подходит либо не помогает, можно попробовать решить вопрос через суд. Причем обратиться туда может как кредитор, так и вы сами. Как же добиться реструктуризации в судебном порядке? Предоставьте все бумаги, подтверждающие ухудшения материального положения. А также нелишним будет получить от банка письменный отказ в реструктуризации.

Рекомендуется также записывать все переговоры с банком, а также сохранять переписку. Часто это помогает обосновать в суде свою добросовестность. Если ваши доводы будут вескими, по решению суда могут списать штрафы и пени. Зачастую судьи благосклонно относятся к людям, попавшим в тяжелую финансовую ситуацию.